El papel moneda tardó 9.500 años en llegar, y en menos de 60 años hemos dado un salto sin precedentes en su evolución, logrando un pago casi invisible.

Desde las monedas de oro hasta los monederos digitales, la industria de pagos siempre ha evolucionado. Pero la realidad es que para llegar a este punto, donde tenemos una amplia gama de opciones de pago, hemos pasado por un gran proceso de evolución y transformación, así como de adaptación por parte del consumidor.

En este artículo vamos a ver los últimos avances en sistemas de pago relacionados con las nuevas tecnologías. Pero primero, echemos un vistazo rápido a la línea de tiempo de la evolución de los pagos a través de la historia.

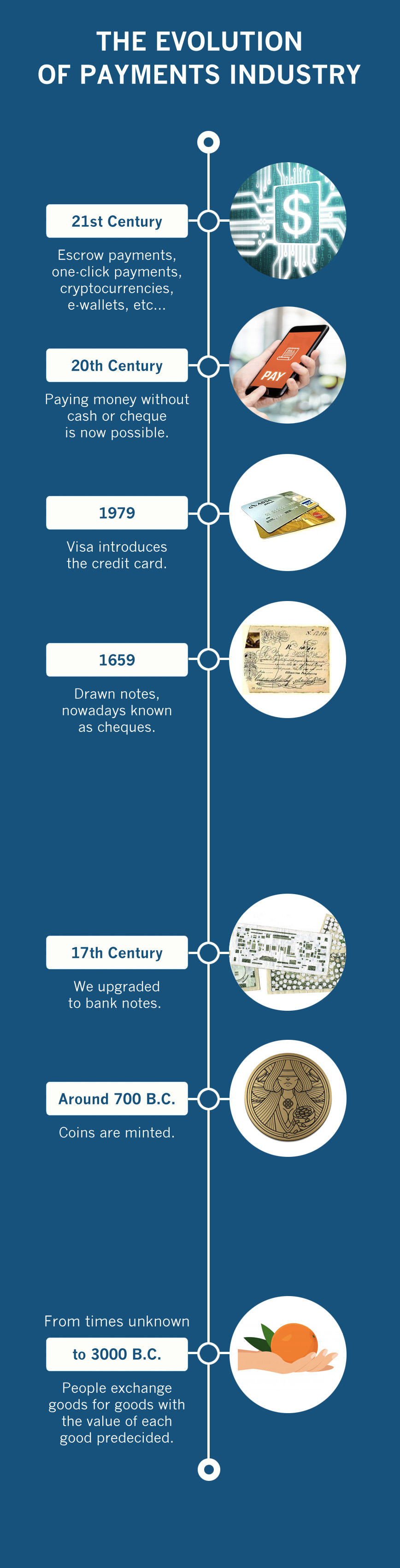

Cronología de la evolución de los pagos

- Desde tiempos desconocidos hasta el 3000 a.C.: El sistema de pago está en su fase incipiente. Se sigue el sistema de trueque. Las personas intercambian bienes por bienes con el valor de cada bien predeterminado.

- 3000 a.C.: El trigo se usa como dinero simbólico. El sistema de pago ahora funciona con dinero de materias primas en lugar de un simple trueque.

- Alrededor del año 700 a.C.: Las monedas se acuñan. El pago es ahora monedas distintas que contienen valor.

- Siglo XVII: Las monedas pesadas han empezado a convertirse en una amenaza y hemos pasado a ser billetes de banco. Esto es dinero en efectivo que aún usamos.

- 1659: Los billetes girados, hoy en día conocidos como cheques, son introducidos por los banqueros de Londres por primera vez en la economía.

- 1979: Visa introduce el terminal de tarjetas de crédito. Aunque el sistema de tarjetas de crédito está cambiando de manera más dramática, hasta cierto punto el punto de venta de Visa sigue siendo la máquina de procesamiento de tarjetas de crédito más utilizada.

- Siglo XX: Internet está aquí, y el pago digital junto con él. Ahora es posible pagar sin efectivo ni cheque. El sistema le reconoce a usted y al valor del dinero en efectivo que posee.

- Siglo XXI: Los pagos digitales han evolucionado a velocidades vertiginosas. Los pagos en custodia, los pagos con un solo clic, los monederos electrónicos y las criptocurrencias son sólo algunos de los nuevos conceptos de la industria de pagos actual. Sin embargo, pagar con efectivo, cheques y tarjetas de crédito sigue siendo una de nuestras operaciones diarias.

Internet o la revolución en la industria de los pagos

A mediados de la década de los 90, surgieron nuevos modelos de negocio que exigían un nuevo tipo de método de pago, que pudiera satisfacer las necesidades de las empresas basadas en Internet. Esto significó el comienzo de las empresas conocidas como pasarelas de pago, como Paypal, Braintree o Stripe Square. Revolucionaron no sólo la evolución de los pagos, sino que también supusieron un punto de inflexión en el sector del comercio electrónico.

Una pasarela de pago forma parte de la «magia» que se produce en segundo plano cuando se realiza una transacción con tarjeta de crédito o débito. El envío seguro de información entre el sitio web y la red de tarjetas de crédito para su procesamiento y la devolución de los datos de la transacción desde la red de pago al sitio web es un componente importante que permite el funcionamiento del comercio electrónico.

Los pagos electrónicos se convirtieron rápidamente en la nueva cara de los pagos y la gente empezó a confiar en los pagos electrónicos, haciendo así de la pasarela de pagos un término común. En 1994, se funda Amazon, uno de los pioneros del comercio electrónico. Un año después se lanza eBay y Pizza Hut comienza a aceptar pedidos de comida en línea. La necesidad de contar con servicios de aceptación de pagos electrónicos baratos impulsó la evolución del sector de pagos.

Pagos invisibles

Siempre estamos buscando una manera más fácil y rápida de completar las transacciones de pago: comenzamos usando un sistema de trueque, luego cambiamos el uso de efectivo a cheques personales, luego a tarjetas de crédito y ahora a aplicaciones para teléfonos inteligentes. Ahora, las tendencias hablan por sí solas y, con la voluntad de controlar todos los aspectos de las transacciones, el pago está a punto de volverse invisible.

Los pagos invisibles toman el acto físico de pagar realmente fuera de la ecuación, como el uso de efectivo, tarjetas de débito y crédito. En su lugar, los pagos se lanzan automáticamente, sin que el cliente tenga que hacer nada. En pocas palabras, usted utiliza un servicio y se va sin pagar manualmente.

La principal ventaja de los pagos invisibles es que garantizan el tratamiento automático del pago en proceso de fondo. El usuario es cargado a través de terceras partes o aplicaciones móviles de marca que almacenan los datos de la tarjeta de cliente en la nube.

La capacidad de pago invisible garantiza que los consumidores no tengan que llevar dinero en efectivo o una tarjeta de crédito/débito. Tendrán una cartera virtual basada en la nube. La experiencia del cliente es más fluida que nunca, ya que un solo clic o el toque de una pantalla garantiza el consumo de servicios y productos.

Aunque este método ya parece un método de pago sin complicaciones, el futuro previsible espera que extienda sus raíces a una era de pagos invisibles revolucionarios donde los pagos se desvanecerán aún más en la mente del consumidor.

truust.io ofrece varias soluciones como socio de pago para empresas de cualquier tamaño. Para más información, póngase en contacto con nuestro equipo.

El creciente énfasis en la experiencia del consumidor seguirá impulsando las innovaciones en materia de pagos. Empresas como la suya se darán cuenta cada vez más de la importancia de trasladar colecciones a estas plataformas, ya que será un elemento diferenciador para sus competidores. Aquí están los tres principales métodos de pago invisibles que están revolucionando el mundo del comercio electrónico:

Pagos en custodia

Gracias a un depósito de garantía de la API, los pagos al comprar productos en determinados mercados se pueden realizar con una cuenta de depósito de garantía intermedia. Por ejemplo, en las compras por Internet, esto garantiza que el artículo se entregará correctamente y que se cobrará cuando el comprador lo reciba.

El dinero no se transfiere a la cuenta del proveedor hasta que el producto o servicio llegue correctamente al comprador. La firma de un contrato de custodia es la fórmula ideal para que tanto los vendedores privados como las empresas aseguren la cobranza. Además, se evitan los cambios de última hora, ya que el precio acordado originalmente ya está depositado en la cuenta de garantía bloqueada y no puede modificarse. Por otro lado, el comprador sabe que si no recibe lo que ha pagado, se le devolverá su dinero.

El contrato de escrow, que es un método ampliamente utilizado en los países anglosajones y que se está extendiendo rápidamente por el resto de Europa, tiene varias aplicaciones posibles y es una de las mejores formas de pago actuales.

Split Payments

El pago fraccionado es un método de distribución de beneficios económicos entre las partes implicadas en una operación mercantil. La transacción se realiza en el momento en que el cliente verifica la recepción y el correcto estado del producto solicitado.

En ese momento entra en juego el concepto de escrow, que representa un elemento clave en esta materia. Para que la operación de pago fraccionado se complete correctamente, es necesario tener un depósito en custodia o garantía que asegure la correcta distribución del dinero entregado por el comprador.

Esta cuenta de garantía es la mejor solución para evitar cualquier tipo de malentendido entre las dos partes principales involucradas en una transacción comercial. Gracias a ello, el comprador tiene la seguridad de que el producto que va a pagar es realmente lo que quiere y, por otro lado, el vendedor sabe que el dinero que va a recibir es real.

Pagar por enlace

Cuando hablamos de Pay By Link nos referimos a un método de pago que simplifica enormemente el envío y la recepción de un importe económico para pagar un servicio o para la compra de un producto.

Como su nombre indica, consiste en compartir un enlace a través de la red social que mejor se adapte a tus necesidades -ya sea Facebook, Skype, Twitter, Instagram, mail o WhatsApp entre otros- y es válido para cualquier modelo de teléfono móvil -Android o iPhone-. Puede enviarla por correo electrónico o incluir el enlace en el mismo presupuesto o factura.

Por suerte para todos, Pay By Link no es un método que se limite a un caso específico, de hecho, es todo lo contrario. Hay muchos freelancers que lo utilizan para educar a sus clientes de la manera más sencilla posible. Esto es para facilitar el proceso de pago y evitar retrasos y otros problemas innecesarios. También es utilizado por aquellas empresas que se basan en sus redes sociales, como Facebook o Instagram, ya que no tienen ninguna tienda física ni ninguna tienda online.

Conclusión

Dicho esto, podríamos concluir este artículo preguntándonos qué más podemos esperar de esta evolución: la revolución del sector de los pagos. Quizás la pregunta a la que se enfrenta la industria no es si ocurrirá o no un cambio; es qué estándar tecnológico adoptará la industria a medida que el modelo avance y cómo se verá ese futuro.

Find your business motivation!

![]()

![]()

![]()