Desde su primera aparición hace unos años en el Reino Unido, los neobancos están ocupando un puesto cada vez más relevante en el sector de Fintech a nivel mundial. Lejos de convertirse en un concepto de moda más, estamos frente a entidades financieras que vienen para quedarse con el principal objetivo de simplificar los servicios bancarios.

¿Qué son los neobancos?

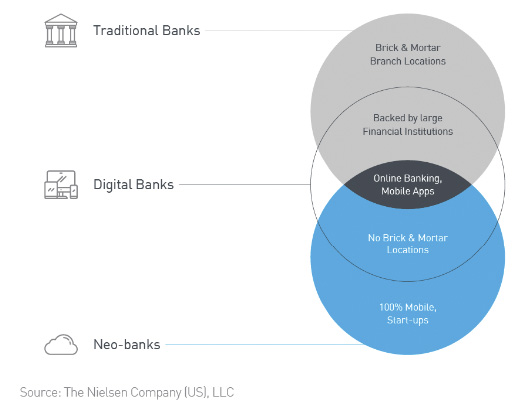

Un neobanco es una especie de banco digital sin sucursales.

Un neobanco es un banco sin sucursales donde todas las operaciones se hacen online. A diferencia de las entidades bancarias tradicionales, los neobancos no tienen ubicación física en concreto, sino que operan de forma 100% digital.

Por lo tanto, los neobancos no son más que empresas fintech que ofrecen un amplio abanico de soluciones financieras digitales y móviles, incluyendo:

- Cuentas corrientes y de ahorro

- Servicios de pago y transferencia de dinero

- Préstamos para particulares y empresas

- Otros servicios, como la ayuda presupuestaria entre otros

Cabe destacar que, aunque algunos neobancos operan con licencia bancaria, la gran mayoría de estas entidades digitales no cuentan con una, por lo que requieren de otros bancos para poder funcionar con normalidad.

Neobancos vs. Bancos Digitales

Porqué neobancos

A medida que la experiencia y la satisfacción del cliente van ganando importancia en el panorama financiero, se ha ido abriendo una brecha entre lo que ofrecen los bancos tradicionales y lo que esperan de ellos sus clientes. Y, los neobancos están dispuestos a ocupar ese nicho en el mercado.

Estas entidades digitales deben su rápido crecimiento y sus bajos costes a la tecnología : al no disponer de sucursales, los gastos de mantenimiento son muy bajos, lo que se traduce en menos comisiones y en un servicio más dinámico para los clientes.

Además, el hecho de que todas las transacciones se hagan online, hace que los neobancos puedan ocupar un nicho de mercado desatendido por los bancos tradicionales.

- Por un lado, los neobancos atraen a esa parte de la población que espera poder hacer sus operaciones bancarias desde el móvil sin la necesidad de tener que ir a sucursales ni hacer colas en las oficinas.

- Por otro lado, los neobancos también son el gancho perfecto para PYMES que requieren servicios financieros online como PYMES una pasarela de pago, un software de facturación, múltiples vistas de la gestión de efectivo, etc.

En resumidas cuentas, los neobancos proporcionan la flexibilidad que los bancos tradicionales no tienen.

A diferencia de los bancos tradicionales, que disponen de un complejo legado tecnológico, los neobancos cuentan desde su inicio con una poderosa base de datos fácil de explotar . Con esta gran ventajson capaces de ofrecer una mejora continua de sus servicios para adaptarse a las necesidades de sus clientes.

Cómo operan los neobancos

Los neobancos tratan fundamentalmente de diferenciarse de los bancos tradicionales, siendo más atractivos para aquellos que se sienten frustrados por los bancos más tradicionales que controlan el mercado financiero. Es por eso que los neobancos también son conocidos como bancos “challenger».

Y, como no tienen una ubicación física y funcionan completamente online, los gastos de los clientes se reducen significativamente. Al centrarse en el cliente, los neobancos proveen servicios personalizados a sus usuarios a través de la tecnología.

Las decisiones estratégicas se toman en función de la multitud de datos que recogen de sus usuarios. Dado que sus plataformas también están muy modernizadas, se hace más fácil para ellos recolectar y analizar datos y entender cómo se comportan sus clientes en el ecosistema financiero.

Basándose en estas observaciones, crean segmentos de clientes en función de sus operaciones, en lugar de limitarse únicamente a uno o dos puntos de datos.

Ejemplos de neobancos

Aunque a priori puedan parecer muy similares entre ellos desde el punto de vista de su forma de administrar las transacciones, hay diferencias cruciales que dependen de su sistema de licencias.

A continuación, te presentamos los tipos de neobancos más comunes con ejemplos de cada uno de ellos.

- Con su propia licencia bancaria: Muchos de los neobancos más populares tienen su propia licencia bancaria, ya sea especializada o de gama completa. Con la licencia adecuada, pueden proporcionar sus propias cuentas corrientes, tarjetas de prepago, débito o crédito, cambios de moneda, criptomonedas, transferencias de dinero, pagos entre particulares, cuentas de ahorro y préstamos.

Ejemplos: bnc10, N26, Revolut, Monzo, Starling Bank, Atom Bank.

- Sin licencia bancaria: Neobancos que ofrecen servicios financieros, pero con licencias de otros bancos. Los clientes pueden tener ya una cuenta en otro banco, la cual está vinculada al servicio de neobanco que proporciona su propia interfaz y herramientas únicas para las operaciones de su cuenta bancaria. Las herramientas podrían ser el análisis de transacciones, la gestión de presupuestos y los avisos automatizados para ayudarle a alcanzar sus objetivos financieros. Otros neobancos también utilizan la licencia de un banco asociado (empresa matriz) para ofrecer sus productos financieros.

Ejemplos: Yolt, Simple, Chime Bank.

- Bancos Beta: Servicios financieros subsidiarios de un banco más grande y consolidado que quiere llegar a más clientes o desarrollar nuevos productos bajo una marca diferente. Los bancos beta pueden ofrecer sus ofertas bajo la licencia del banco matriz y expandirse a otros países mediante las licencias de los bancos asociados. Los servicios pueden limitarse inicialmente y ampliarse a medida que crece la popularidad.

Ejemplo: Bnext, Mettle, Sperbank Direct.

Conclusión

El hecho de que los neobanos no dependan de una red física y dispongan de una oferta totalmente digital, los sitúa a la cabeza de los bancos tradicionales y los hace atractivos: tanto para la generación más joven, como para las PYMES, siendo estas una gran área de crecimiento para los neobancos.

Sin embargo, es la modernidad y simplicidad de sus sistemas tecnológicos, sus cuentas de bajo o cero coste, sus tarifas de ahorro más altas y sus soluciones financieras personalizadas lo que podría convertirlos en líderes del mercado en los próximos años.

REFERENCES

https://www.businessinsider.com/global-neobanks-report?IR=T

https://news.crypterium.com/10-best-challenger-banks/

https://www.americanbanker.com/list/first-wave-of-neobanks-resets-for-new-offensive

Find your business motivation!

![]()

![]()

![]()